Simplis

Simplis se positionne comme une assurance 100% en ligne adaptée aux micro-entrepreneurs et TPE, avec une offre RC Pro démarrant à partir de 9,99€ par mois TTC pour un chiffre d’affaires inférieur à 30 000€.

Cette tarification compétitive en fait une référence pour les professionnels cherchant à réduire leurs coûts sans sacrifier la couverture. Conçue pour plus de 900 activités, la solution s’adresse aux auto-entrepreneurs, artisans, freelances ou petites entreprises souhaitant une souscription rapide et une protection ajustée à leur secteur.

La RC Pro Simplis garantit jusqu’à 9 millions d’euros de dommages par sinistre, avec une franchise plafonnée à 200€.

Cette solidité financière rassure les indépendants face aux risques juridiques liés à leur activité.

Stello

Stello se démarque en proposant des assurances professionnelles 100% digitales et un taux de satisfaction client élevé (98%).

La couverture débute à partir de 15€ par mois TTC, adaptée aux indépendants, TPE et PME. La souscription s’effectue en 3 minutes, avec une équipe disponible 7j/7 pour accompagner les professionnels dans leur choix.

Par exemple, un développeur freelance peut être couvert en cas d’erreur de code provoquant l’indisponibilité d’un site client, entraînant un manque à gagner de 50 000€.

Les plafonds de garantie élevés de Stello atteignent 9 millions d’euros pour les dommages corporels, matériels et immatériels.

L’offre inclut des garanties complémentaires modulables (protection juridique à 6€/mois, cybersécurité, etc.), permettant de personnaliser le contrat selon les risques spécifiques de chaque activité.

Pour un photographe, cela inclut la prise en charge du remplacement d’un appareil photo volé ou endommagé. Le processus de déclaration de sinistre est simplifié : 80% des litiges sont résolus à l’amiable, avec une indemnisation en 7 à 10 jours.

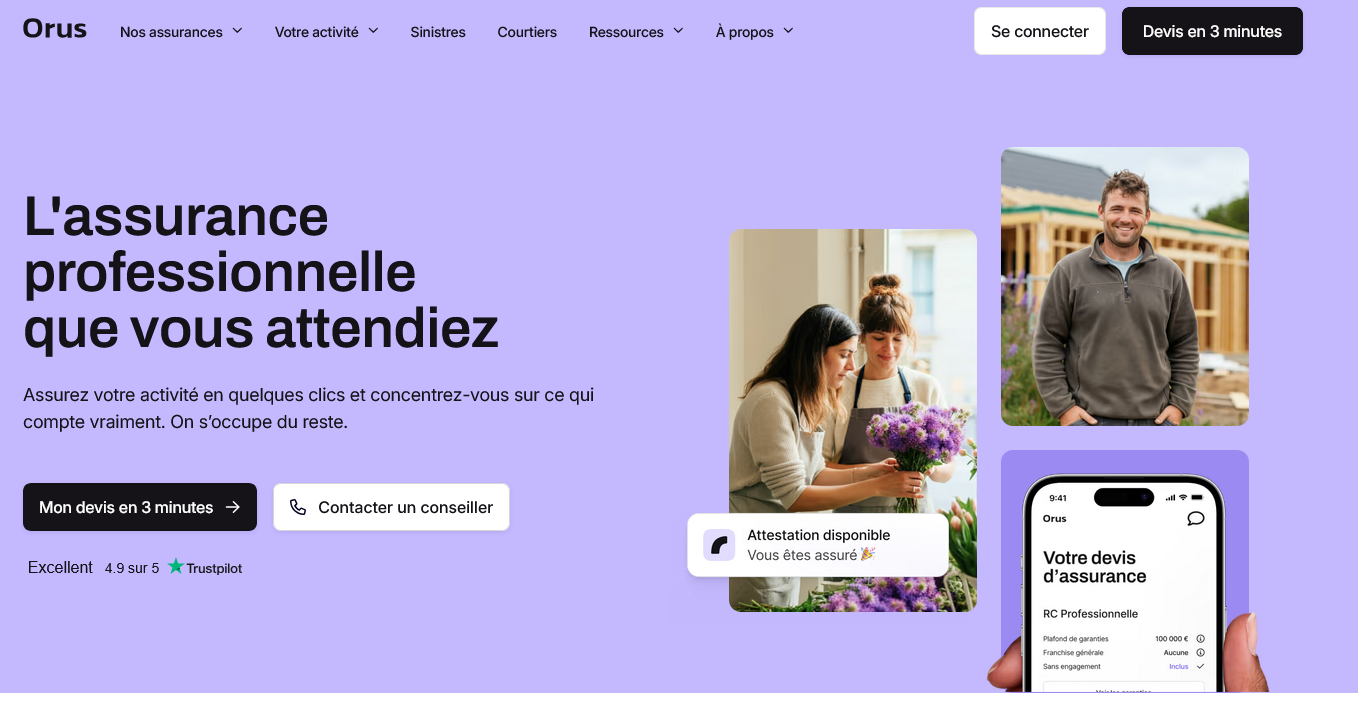

Orus

Orus est une néo-assurance française lancée en 2021, dédiée aux indépendants, TPE et PME. Son offre démarre à partir de 13€ par mois TTC, incluant la protection juridique pour les activités à faible risque.

L’attestation est disponible immédiatement après la souscription, un atout pour les contrats professionnels urgents.

La couverture RC Pro atteint 5 millions d'euros, avec une Responsabilité Civile Exploitation en option. Les garanties incluent la faute professionnelle, les atteintes aux droits de propriété intellectuelle et la perte de biens confiés.

Les plafonds s’adaptent au secteur d’activité, avec des franchises de 0 à 1 500€. Les contrats sont garantis par Wakam, Hiscox et Munich Re, renforçant leur fiabilité.

L’excellence du service client, notée 4,9/5 sur Trustpilot, est un atout majeur. Les conseillers sont accessibles par téléphone, email ou SMS pour personnaliser les formules, gérer les sinistres ou ajuster les garanties.

En revanche, en tant qu’assureur récent, sa maturité reste moindre face aux acteurs historiques. La formule RC Pro de base ne couvre pas la mutuelle ou la prévoyance, disponibles en complément.

Orus propose une assurance digitale flexible (résiliation sans préavis) et innovante. Pour les métiers mobiles, l’option RCE étend la couverture aux dommages hors activités principales.

Avec une expansion en Espagne et des ambitions paneuropéennes, la start-up allie réactivité, personnalisation et transparence pour les entrepreneurs modernes.

Hiscox

Hiscox se positionne comme un assureur en ligne spécialisé pour les petites structures depuis son arrivée en France en 1995.

Le prix d’une RC Pro basique démarre à 12,70€ par mois pour la seule couverture d’activité, sans frais cachés ni franchise. Cette transparence attire les entrepreneurs soucieux de simplifier leur gestion, notamment dans le numérique ou la création.

La force de cette assurance réside dans ses garanties étendues incluses. Les retards accidentels de prestation ou les violation des droits de propriété intellectuelle figurent parmi les protections intégrées, rares sur le marché.

Un développeur web ou un graphiste bénéficient d’une couverture en cas de bug logiciel ou de reproduction involontaire d’un élément protégé. La prise en charge des frais juridiques renforce la sécurité, un critère clé pour les métiers exposés à des litiges.

Entoria

Entoria est le deuxième courtier grossiste en France, spécialisé dans les risques TNS et construction depuis 2001.

Ses solutions santé, prévoyance et responsabilité civile s’adressent exclusivement aux courtiers (réseau de 9 000 partenaires).

Avec une note de 4/5 sur Trustpilot et un NPS de 33% auprès des courtiers, une analyse des exclusions et modalités de gestion des sinistres reste essentielle avant engagement.

Assurup

Assurup propose une assurance 100% en ligne pour startups, TPE et entreprises numériques. Avec 30+ partenaires assureurs, elle offre une souscription rapide en 3 minutes et un accompagnement personnalisé.

Ses atouts : gestion centralisée des contrats, attestations immédiates, audit gratuit pour des garanties optimisées. Idéal pour les activités recherchant simplicité, transparence et réactivité en cas de sinistre.

Axa

RC Pro d’Axa incarne la solidité d’un acteur historique de l’assurance, proposant des contrats structurés pour les professionnels.

Sa protection étendue couvre les dommages causés à des tiers, incluant des cas spécifiques tels que les prestations non conformes ou le retrait de produits du marché. Cette approche rassure les entreprises par sa capacité à répondre à des risques complexes.

Le principal atout d’Axa réside dans sa stabilité financière et son réseau national d’agences, garantissant un accompagnement local et une expertise éprouvée.

Cependant, ses tarifs, influencés par la personnalisation des contrats, peuvent s’avérer plus élevés que ceux des assureurs 100% en ligne. Pour les secteurs à risques élevés, cette offre reste une référence, combinant couverture sur mesure et réactivité post-sinistre.

Mma

MMA propose des contrats sur mesure pour indépendants, adaptés aux risques spécifiques via un conseiller en agence.

Un artisan du BTP ou consultant bénéficie d’une couverture calibrée à son activité, son chiffre d’affaires et ses besoins.

Néanmoins, les retours clients soulignent une inconstante gestion des sinistres, comme un dégât de 20 000 € non couvert, et un service client peu réactif.

Les prix, bien que compétitifs, sont parfois surpassés par la concurrence (jusqu’à 250 € d’écart). Des résiliences unilatérales sans explication compliquent les démarches de réassurance.

Cette dualité entre personnalisation et lacunes en gestion en fait une option à évaluer avec prudence, notamment pour les secteurs à risques élevés.

Allianz

Allianz se positionne comme un acteur majeur de l’assurance RC Pro, offrant une couverture complète adaptée aux besoins des professionnels.

Son offre inclut des garanties étendues, comme la Responsabilité Civile Exploitation ou la protection environnementale, pour sécuriser les activités à risques. Les plafonds de garantie, modulables selon les risques métier, assurent une prise en charge optimale des dommages corporels, matériels ou immatériels.

Un autre atout clé ? Une assistance 24/7 via des numéros dédiés (urgence habitat, sinistres auto/moto) et un service déclaration de sinistre accessible par téléphone ou en ligne.

Cette réactivité rassure les entreprises en cas de crise. Alliant réseau international et présence locale via ses agents, Allianz allie expertise globale et accompagnement personnalisé, essentiel pour les TPE comme les grandes structures exigeant une couverture globale et un service client réactif.

Maaf

Les informations sur l'offre RC Pro de Maaf pour les artisans sont limitées, mais les retours clients soulignent des difficultés dans la gestion des sinistres, des résiliations brutales sans explication et un service client peu réactif.

La résiliation, même initiée par l'assuré, est décrite comme un "parcours du combattant", avec des démarches complexes et un manque de suivi. Ces avis incitent à comparer avec d'autres assureurs, en vérifiant les garanties et la qualité du service client.

Comment faire le bon choix de RC PRO ?

Les critères essentiels pour choisir sa rc pro

Le choix d’une assurance RC Pro exige une analyse fine des risques métiers. Un médecin ou un architecte aura besoin de plafonds élevés (jusqu’à 9 millions €) pour couvrir les conséquences financières d’erreurs professionnelles, tandis qu’un photographe pourrait se contenter de 5 millions €.

Vérifiez systématiquement les exclusions : certaines compagnies limitent la couverture des cyber-risques ou des litiges liés à la propriété intellectuelle. Hiscox se distingue en intégrant la couverture des retards de livraison, un critère souvent sous-estimé.

Enfin, comparez les franchises : un plafond élevé perd son intérêt si la franchise est trop importante.

Courtier, néo-assurance ou assureur traditionnel : que choisir ?

Les courtiers comme Coover offrent une vision globale grâce à leurs 13 partenaires, idéal pour les activités complexes ou réglementées.

Les néo-assurances (Simplis, Stello, Orus) attirent les micro-entrepreneurs avec des interfaces 100% digitales, mais simplifient parfois trop les garanties : Stello, par exemple, exclut certains métiers du BTP.

Les assureurs traditionnels (AXA, Allianz) restent incontournables pour les grandes entreprises, avec des contrats customisés et des réseaux d’experts physiques. Orus, malgré sa jeunesse, atteint 4,8/5 sur Trustpilot grâce à son service client réactif, prouvant que l’expérience n’est pas un critère absolu de qualité.

Le prix réel d'une rc pro : attention aux options

Une RC Pro à 9,99€/mois (Simplis) peut atteindre 25-30€ avec les garanties complémentaires.

Par exemple, la protection juridique ajoute 5-8€/mois pour couvrir des frais d’avocat jusqu’à 50 000€, tandis que la responsabilité civile exploitation (RCE) coûte 3-6€/mois.

Hiscox, bien que noté 2,1/5 en satisfaction, justifie son prix plus élevé (12,70€/mois) par des garanties rares : couverture des atteintes aux droits d’auteur ou des retards professionnels.

Pour un développeur web, ces protections valent l’écart, surtout avec l’explosion des cyber-risques. Stello, à 15€/mois, équilibre prix et couverture, avec 98% de clients satisfaits selon ses statistiques internes.

Comparatif des garanties et des plafonds

Simplis et Stello offrent 9 millions € de plafonds, adaptés aux consultants ou aux prestataires en communication, mais insuffisants pour des activités lourdes comme la construction.

Orus, avec 5 millions €, convient aux indépendants à faible risque, renforcé par son service client noté 4,8/5. Hiscox se positionne sur les niches spécifiques : sa garantie sans franchise et ses protections anti-délais sont des atouts pour les indépendants en B2B.

Cependant, les assureurs traditionnels restent irremplaçables pour des risques élevés : MMA ou Axa incluent souvent la responsabilité civile décennale, absente des offres en ligne. Les avis clients, comme les 98% de satisfaction de Stello, doivent guider les choix, surtout pour les garanties optionnelles souvent négligées dans les contrats d’entrée de gamme.

Quelle est la meilleure assurance rc pro pour vous ?

La meilleure assurance RC Pro dépend de votre secteur, budget et niveau de risque. Pour un budget minimal, Simplis propose des tarifs compétitifs à partir de 9,99€/mois, couvrant plus de 900 activités avec des plafonds de 9 millions €.

Orus se distingue par un service client réactif (note 4,8/5 sur Trustpilot) et des formules personnalisables, idéal pour les métiers à risque.

Stello, avec des garanties jusqu’à 9 millions € et une gestion digitale fluide, s’adresse aux entreprises exigeantes.

Hiscox, assureur historique, reste une couverture très complète pour les activités nécessitant un accompagnement expert, malgré des tarifs plus élevés.

Pour faire le meilleur choix, une évaluation précise des risques liés à votre activité est indispensable. Utilisez des comparateurs en ligne pour obtenir plusieurs devis personnalisés et évitez les offres génériques.

Par exemple, un artisan en BTP aura besoin de garanties plus élevées qu’un consultant en communication, tandis qu’un indépendant en ligne privilégiera une protection cyber-attaque.

Enfin, avant de signer, lisez attentivement les exclusions de garanties et les franchises. Certaines assurances excluent des risques cruciaux (comme les retards de livraison) ou imposent des plafonds inadaptés. Une lecture minutieuse des conditions générales évite les mauvaises surprises en cas de sinistre. En cas de doute, contactez directement l’assureur pour clarifier les termes du contrat.

La meilleure assurance RC Pro dépend de votre activité, budget et risques. Simplis (budget), Orus (service client) et Stello (garantie élevée) répondent à des besoins spécifiques. Avant de souscrire, évaluez vos risques, comparez des devis et vérifiez exclusions et franchises pour une protection optimale.