Découvrez les 5 critères objectifs pour décider du passage de freelance à dirigeant de société : seuils de CA, optimisation fiscale et protection patrimoniale.

Freelance ou société : comment savoir quand passer à la vitesse supérieure

Par

Publié le 04/05/26 à 14:08

Le passage en société devient pertinent dès 70 000€ de chiffre d'affaires annuel ou lorsque votre taux de charges sociales dépasse 22% en micro-entreprise. Cinq critères objectifs permettent de valider cette transition : le plafond réglementaire, l'optimisation fiscale, la protection du patrimoine, le développement commercial et les besoins de financement.

Le passage d'un statut de freelance vers la création d'une société devient obligatoire dès que votre chiffre d'affaires dépasse certains seuils réglementaires ou que votre situation fiscale le justifie. Cette décision stratégique impacte directement votre fiscalité, vos charges sociales et votre capacité de développement. Nous analysons les cinq critères décisifs pour vous orienter vers le bon choix.

Les seuils de chiffre d'affaires qui imposent la transition

Les plafonds de la micro-entreprise fixent la première limite objective. Pour les activités de services, le seuil s'établit à 77 700€ de chiffre d'affaires annuel en 2026. Au-delà, vous basculez automatiquement au régime réel d'imposition, perdant les avantages du statut micro-entrepreneur.

Concrètement, dans une activité de conseil dépassant 70 000€ annuels, la première chose à vérifier c'est votre taux de charges réel. En micro-entreprise, les cotisations sociales représentent 22% du chiffre d'affaires pour les prestations de services. En SASU ou EURL, optimisée via rémunération et dividendes, ce taux peut descendre sous 15%.

Au-delà de 77 700€, vous perdez mécaniquement les avantages fiscaux de la micro-entreprise.

Attention cependant : sans anticipation de cette transition avant le dépassement des seuils, vous risquez un redressement fiscal sur les cotisations sociales non versées.

L'optimisation fiscale comme critère de décision

La comparaison fiscale devient favorable dès que votre bénéfice net dépasse 45 000€ annuels. En micro-entreprise, vous payez l'impôt sur le revenu sur l'intégralité du chiffre d'affaires après abattement forfaitaire. En société, seule la rémunération versée est imposée à l'IR.

Prenons un exemple concret : avec 80 000€ de chiffre d'affaires en prestations de services et 15 000€ de charges réelles, votre bénéfice atteint 65 000€. En micro-entreprise, l'abattement forfaitaire de 34% ramène la base imposable à 52 800€. En SASU avec une rémunération de 35 000€ et 30 000€ en dividendes, votre base imposable IR ne dépasse pas 35 000€.

✅ Avantage société : Optimisation possible via répartition salaire/dividendes selon votre tranche marginale d'imposition

✅ Avantage société : Déduction des charges réelles (bureau, matériel, formations) contre abattement forfaitaire en micro-entreprise

❌ Inconvénient société : Coûts de gestion supplémentaires entre 1 200€ et 3 000€ annuels selon la complexité

L'économie fiscale doit couvrir les frais de gestion pour rentabiliser le passage en société.

La protection du patrimoine personnel

L'entreprise individuelle engage votre patrimoine personnel en cas de difficultés. Depuis la loi du 14 février 2022, la distinction entre patrimoine professionnel et personnel existe, mais reste limitée aux créanciers professionnels.

En société (SARL, SAS, SASU), votre responsabilité se limite aux apports. Cette protection devient cruciale dès que votre activité génère des risques significatifs : prestations intellectuelles engageant votre responsabilité civile professionnelle, manipulation de données sensibles ou conseil stratégique.

Les experts-comptables Numbr accompagnent régulièrement cette transition en analysant le niveau de risque de votre activité et l'adéquation avec votre patrimoine personnel. Cette expertise devient indispensable pour sécuriser juridiquement votre passage en société.

Concrètement, dans une structure dépassant 100 000€ de chiffre d'affaires, la première chose à vérifier c'est l'adéquation entre vos risques métier et votre protection patrimoniale actuelle.

Le développement commercial et les besoins de financement

Certains marchés privilégient les sociétés. Les appels d'offres publics fixent souvent des critères de solvabilité incompatibles avec le statut d'auto-entrepreneur. Les grands comptes exigent fréquemment des garanties financières ou une surface juridique minimum.

Le besoin de financement constitue également un déclencheur. Les banques accordent plus facilement des crédits professionnels aux sociétés qu'aux entreprises individuelles. Le taux moyen d'un crédit professionnel en société s'établit entre 2,5% et 4% en 2026, contre 4% à 6% pour les entreprises individuelles.

| Critère | Auto-entrepreneur | Société (SASU/SARL) |

|---|---|---|

| Plafond CA services | 77 700€ | Illimité |

| Taux charges sociales | 22% | 15% optimisé |

| Accès crédit pro | Difficile | Facilité |

| Protection patrimoine | Limitée | Totale |

L'accès aux marchés BtoB devient déterminant au-delà de 150 000€ de chiffre d'affaires cible.

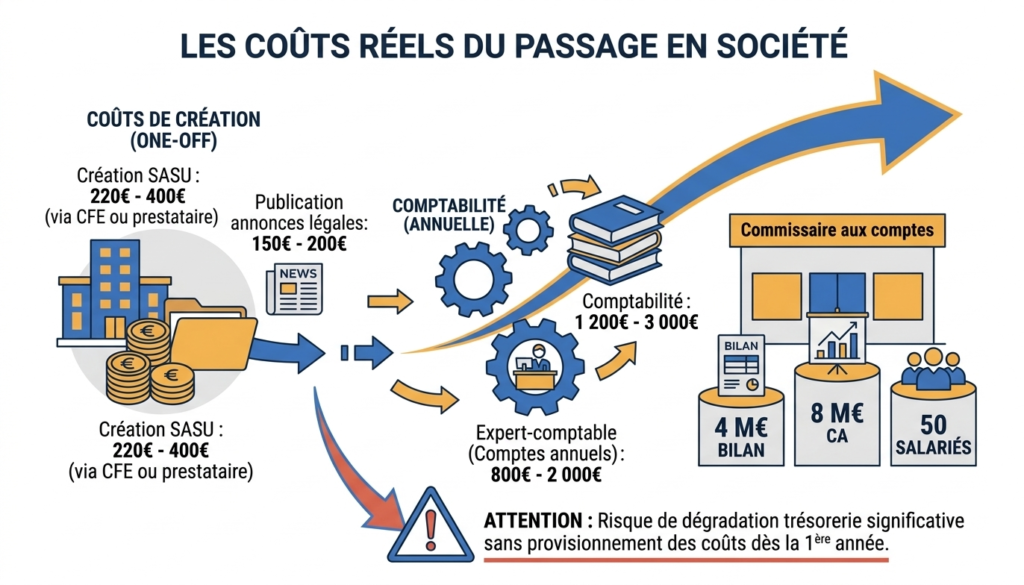

Les coûts réels du passage en société

La création d'une SASU coûte entre 220€ et 400€ selon que vous passez par un centre de formalités des entreprises ou un prestataire spécialisé. S'ajoutent les frais de publication dans un journal d'annonces légales : environ 150€ à 200€.

Les coûts de fonctionnement annuels incluent obligatoirement la comptabilité (1 200€ à 3 000€), l'expert-comptable pour les comptes annuels (800€ à 2 000€) et éventuellement un commissaire aux comptes si vous dépassez deux des trois seuils : 4 millions d'euros de bilan, 8 millions de chiffre d'affaires, 50 salariés.

Attention cependant : sans provisionnement de ces coûts dès la première année, vous risquez de dégrader votre trésorerie de façon significative.

Les étapes concrètes de la transition

La transition s'organise en quatre phases distinctes. D'abord, la radiation de votre auto-entreprise auprès de l'URSSAF dans les 30 jours suivant la création de société. Ensuite, la création de la société avec dépôt des statuts et publication des annonces légales.

La troisième étape concerne le transfert des contrats clients. Juridiquement, vous devez obtenir l'accord écrit de vos clients pour transférer les contrats vers la nouvelle société. Dans la pratique, un avenant ou un nouveau contrat sécurise cette transition.

Enfin, l'organisation comptable et fiscale nécessite l'ouverture d'un compte bancaire professionnel obligatoire, le choix d'un logiciel de comptabilité et la mise en place du suivi de trésorerie.

Prévoir 3 mois minimum entre la décision et la finalisation opérationnelle complète.

Pièges à éviter dans cette transition

Le principal piège consiste à créer sa société sans anticiper l'impact sur la TVA. En micro-entreprise, vous bénéficiez de la franchise de TVA jusqu'aux seuils. En société, vous êtes immédiatement assujetti, ce qui augmente mécaniquement vos prix de 20%.

Autre écueil fréquent : négliger la continuité des assurances professionnelles. Votre responsabilité civile professionnelle en nom propre ne couvre pas automatiquement votre société. Un nouveau contrat s'impose, avec parfois une période de carence.

Enfin, attention aux délais de carence des organismes sociaux. Entre la radiation de votre auto-entreprise et l'affiliation au régime général via votre société, une période de 2 à 3 mois peut créer des gaps de couverture sociale.

La décision de passer en société repose sur une analyse objective de votre situation : seuils réglementaires, optimisation fiscale et besoins de développement. Ces critères chiffrés vous orientent vers le bon choix au bon moment, sans précipitation ni retard préjudiciable. Analysez votre situation actuelle au regard de ces cinq critères pour valider ou reporter cette transition stratégique.

Questions fréquentes

Aucune obligation légale n’impose la création d’une société à un seuil donné. Cependant, au-delà de 77 700€ pour les services, vous perdez le régime micro-entrepreneur. La transition devient financièrement intéressante dès 70 000€ de CA avec un bénéfice net supérieur à 45 000€, car l’optimisation fiscale compense les coûts supplémentaires de gestion.

Oui, mais vous devez obtenir leur accord formel pour transférer les contrats. Juridiquement, votre société devient un tiers au contrat initial signé en nom propre. Un avenant ou un nouveau contrat sécurise cette transition. La plupart des clients acceptent facilement ce transfert, surtout si vous l’accompagnez d’une explication sur votre développement professionnel.

Comptez 400€ à 600€ pour la création (formalités + annonces légales), puis 2 000€ à 4 000€ annuels de frais de gestion (comptabilité, expert-comptable, banque). Ces coûts se justifient dès que l’économie fiscale dépasse 5 000€ par an, soit généralement à partir de 80 000€ de chiffre d’affaires avec un bénéfice net de 50 000€.