ETF Linxea Spirit 2 : Quels sont les meilleurs ? (liste, performances & frais)

Le contrat d’assurance-vie Linxea Spirit 2 s’impose comme l’une des références du marché pour investir en ETF (Exchange Traded Funds).

Nous vous proposons une analyse détaillée des ETF disponibles dans Linxea Spirit 2, de leurs performances sur 1 an, 3 ans, 5 ans et de leur structure de coûts.

L’objectif : vous aider à comprendre ce qui se cache derrière chaque fonds et à identifier les opportunités selon leur profil de risque.

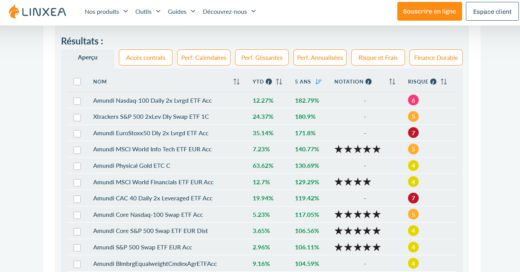

📊 Pour accéder à la liste des ETF disponibles sur Linxea Spirit 2 : cliquez sur ce lien.

Puis il faut se rendre dans : Nos Produits, Linxea Spirit 2, Voir tous les supports disponibles sur Spirit 2 (au milieu de la page), et enfin ETF.

Par Mathieu BARTHELEMYModifié le 12/05/26 à 10:28

Performances : les meilleurs ETF disponibles sur Linxea Spirit 2

Les performances passées ne préjugent pas des résultats futurs, mais elles permettent de comprendre quels secteurs et zones géographiques ont bénéficié des dynamiques récentes de marché.

Profitez de 150 € offerts sur votre contrat

📈 Linxea Spirit 2 est l’assurance vie la moins cher du marché

Les meilleurs ETF sur 1 an

ETF

Performances

1

AMUNDI NYSE ARCA GOLD BUGS UCITS ETF DIST

+166,32 %

2

Amundi STOXX Europe 600 Banks UCITS ETF Acc

+58,56 %

3

Amundi STOXX Europe 600 Energy Screened UCITS ETF

+54,11 %

AMUNDI NYSE ARCA GOLD BUGS UCITS ETF : +166,32 %

Cet ETF est exposé aux grandes sociétés minières spécialisées dans l'extraction d'or. Extrêmement sensible à l'évolution du cours du métal précieux, il amplifie les mouvements haussiers grâce à l'effet de levier opérationnel des producteurs.

La hausse spectaculaire observée reflète le rebond marqué de l'or ces derniers mois. Attention toutefois : ce fonds reste historiquement très volatil.

Amundi STOXX Europe 600 Banks UCITS ETF : +58,56 %

Ce fonds regroupe les principales banques européennes. Il profite directement du contexte de taux d'intérêt élevés, qui élargit les marges d'intérêt des établissements bancaires et améliore leur rentabilité.

Très cyclique, cet ETF surperforme généralement lors des phases de reprise économique et de resserrement monétaire.

Amundi STOXX Europe 600 Energy Screened UCITS ETF : +54,11 %

Investissant dans les géants européens du pétrole et du gaz, cet ETF bénéficie directement de la remontée des prix de l'énergie.

Lorsque le baril de pétrole s'apprécie, la rentabilité des entreprises du secteur s'améliore mécaniquement, ce qui se répercute sur la performance du fonds.

À titre de comparaison, les trois ETF de référence du contrat ont affiché sur la même période :

Sur trois ans, les sociétés minières aurifères conservent leur avance. Leur modèle économique amplifie naturellement les mouvements du cours de l'or, générant des phases de surperformance spectaculaire en marché haussier. Une exposition très agressive, mais extrêmement rentable dans le contexte récent.

Amundi STOXX Europe 600 Banks UCITS ETF : +167,02 %

Le secteur bancaire européen enchaîne trois années exceptionnelles, portées par la hausse des taux directeurs, des bénéfices records et des politiques généreuses de rachats d'actions et de dividendes. Cet ETF illustre parfaitement comment un secteur peut bénéficier d'un cycle monétaire favorable.

Un ETF à effet de levier quotidien qui double les variations du S&P 500. Si le marché progresse, les gains sont amplifiés. Mais en cas de baisse, les pertes le sont tout autant. Sur un marché haussier régulier comme ces trois dernières années, le levier a permis d'amplifier considérablement la performance. Toutefois, ce type de produit reste extrêmement risqué et inadapté aux investisseurs non avertis.

Amundi STOXX Europe 600 Banks UCITS ETF : +282,54 %

Sur cinq ans, le secteur bancaire européen domine largement. Après une décennie difficile marquée par des taux d'intérêt proches de zéro, les banques profitent désormais d'un environnement radicalement différent, avec des taux élevés et une amélioration structurelle de leurs bilans. Cette performance reflète l'un des plus forts rebonds sectoriels du marché européen.

AMUNDI Global Hydrogen UCITS ETF : +248,46 %

Cet ETF thématique ciblé sur l'hydrogène témoigne de l'engouement massif pour les technologies de transition énergétique. Malgré une forte volatilité et plusieurs phases de correction, le secteur a connu plusieurs vagues haussières importantes, expliquant cette performance sur cinq ans. L'investissement reste néanmoins risqué et exposé aux aléas technologiques et réglementaires.

Le levier quotidien appliqué au S&P 500 a produit un rendement très élevé sur cinq ans, grâce au marché haussier américain quasi ininterrompu. Ce type d'ETF est performant en tendance, mais peut devenir dangereux en marché instable ou baissier, où l'effet de levier amplifie les pertes.

ces performances sont données à titre indicatif et correspondent à un contexte de marché spécifique. Elles ne garantissent en rien les résultats futurs. Les ETF sectoriels, thématiques ou à effet de levier présentent une volatilité bien supérieure aux ETF diversifiés classiques.

Profitez de 150 € offerts sur votre contrat

📈 Linxea Spirit 2 est l’assurance vie la moins cher du marché

Les ETF incontournables du contrat

Linxea Spirit 2 propose plusieurs ETF particulièrement prisés des investisseurs pour leur simplicité, leur liquidité et leur historique :

iShares Core S&P 500 UCITS ETF (Acc)

Exposé aux 500 plus grandes entreprises américaines, cet ETF offre une forte orientation croissance grâce aux géants technologiques et industriels américains. C'est l'un des fonds les plus liquides et répliqués au monde.

iShares Core MSCI World UCITS ETF (Acc)

Couvrant plus de 1 500 entreprises des pays développés, cet ETF assure une répartition diversifiée entre États-Unis, Europe et Asie-Pacifique. C'est le choix de référence pour une exposition mondiale équilibrée.

Amundi Nasdaq-100 II UCITS ETF Acc

Cet ETF indiciel à capitalisation vise à répliquer la performance des 100 principales entreprises non financières cotées sur le NASDAQ. Très orienté technologie, il surperforme généralement en phase d'expansion économique, mais peut aussi subir de fortes corrections.

Une offre d'ETF particulièrement complète

Linxea Spirit 2 se distingue par la diversité de son catalogue d'ETF, qui couvre l'essentiel des grandes classes d'actifs et stratégies d'investissement.

Le contrat propose notamment :

Des ETF mondiaux pour une exposition diversifiée aux économies développées, couvrant plusieurs milliers d'entreprises à travers le monde.

Des ETF géographiques ciblant des zones spécifiques : États-Unis, Europe, pays émergents, Amérique Latine, Chine, Brésil. Cette granularité permet de surpondérer certaines régions selon les anticipations de marché.

Des ETF sectoriels concentrés sur des industries précises comme les banques, l'énergie ou les technologies. Ces fonds offrent une exposition plus ciblée, mais aussi plus volatile.

Des ETF thématiques axés sur des tendances de long terme : hydrogène, énergies renouvelables, technologie chinoise. Ces supports séduisent les investisseurs convaincus par certaines mutations structurelles de l'économie.

Des ETF liés à l'or et aux sociétés minières, particulièrement prisés en période d'incertitude ou d'inflation élevée.

Des ETF avec effet de levier ou inversés, comme les Daily 2x (doublement quotidien des variations) ou Daily -1x (performance inverse). Ces produits s'adressent à des profils avertis, capables d'en maîtriser la complexité et les risques.

Bon à savoir

Linxea ajuste régulièrement son catalogue d'ETF. Certains fonds peuvent être ajoutés ou retirés en fonction des évolutions du marché et des choix stratégiques de l'assureur. Il est recommandé de consulter la liste actualisée directement sur le site de Linxea avant toute décision d'investissement.

Profitez de 150 € offerts sur votre contrat

📈 Linxea Spirit 2 est l’assurance vie la moins cher du marché

La liste complète des ETF disponibles dans le contrat Linxea Spirit 2 et les performances associées

Réplication physique ou synthétique : comprendre les différences

Tous les ETF ne fonctionnent pas de la même manière. La méthode de réplication utilisée par le fonds détermine comment celui-ci reproduit la performance de l'indice qu'il suit. Deux grandes approches coexistent sur le marché.

La réplication physique : détention réelle des actifs

Dans une réplication physique, l'ETF achète réellement les actions ou obligations qui composent l'indice de référence. Si l'ETF suit le S&P 500, il détient effectivement les 500 actions de l'indice, dans les mêmes proportions.

Cette méthode présente l'avantage de la transparence : les investisseurs savent exactement ce que contient le fonds. Elle élimine également le risque de contrepartie, puisque l'ETF détient directement les titres.

Il existe deux variantes de réplication physique :

La réplication intégrale : l'ETF achète l'ensemble des titres de l'indice. Cette méthode est utilisée pour les indices concentrés comme le CAC 40 ou le S&P 500.

La réplication par échantillonnage : l'ETF n'achète qu'une sélection représentative des titres de l'indice. Cette approche est privilégiée pour les indices très larges (comme le MSCI World avec plus de 1 500 actions) ou les marchés moins liquides, afin de réduire les coûts de transaction.

La réplication synthétique : un mécanisme de swap

Dans une réplication synthétique, l'ETF ne détient pas directement les actions de l'indice. Il utilise plutôt un contrat dérivé appelé swap, conclu avec une contrepartie (généralement une banque).

Le mécanisme fonctionne ainsi : l'ETF détient un panier de titres (qui peut être différent de l'indice suivi), et la contrepartie s'engage à lui verser la performance exacte de l'indice de référence, en échange de la performance du panier détenu.

Cette méthode présente plusieurs avantages :

Des frais potentiellement plus bas, car l'ETF évite les coûts de transaction liés à l'achat de centaines ou milliers de titres.

Un tracking error réduit (l'écart entre la performance de l'ETF et celle de l'indice), car la contrepartie garantit contractuellement la performance exacte de l'indice.

L'accès à des marchés difficiles, comme certains pays émergents où l'achat direct d'actions peut être complexe ou coûteux.

En revanche, la réplication synthétique introduit un risque de contrepartie : si la banque partenaire fait défaut, l'ETF pourrait subir des pertes. Ce risque est toutefois encadré par la réglementation européenne UCITS, qui limite l'exposition au risque de contrepartie à 10 % de l'actif du fonds. De plus, les swaps sont généralement collatéralisés, c'est-à-dire garantis par des actifs de qualité.

Quelle méthode privilégier ?

Pour un investisseur particulier, la différence pratique reste limitée. Les deux méthodes permettent de répliquer efficacement un indice. La réplication physique offre une transparence maximale, tandis que la réplication synthétique peut présenter des frais légèrement inférieurs et un meilleur suivi de l'indice.

Dans le contrat Linxea Spirit 2, les deux types de réplication coexistent. Les fiches détaillées de chaque ETF précisent la méthode utilisée, permettant aux investisseurs de faire un choix éclairé selon leurs préférences.

Capitalisation ou distribution : le traitement des dividendes

Un autre élément technique important à comprendre concerne le traitement des dividendes versés par les entreprises détenues dans l'ETF.

Les ETF à capitalisation (Acc ou Accumulating)

Dans un ETF à capitalisation, identifiable par la mention "Acc" ou "Accumulating" dans son nom, les dividendes sont automatiquement réinvestis dans le fonds. L'investisseur ne reçoit donc aucun versement, mais la valeur de sa part d'ETF augmente mécaniquement.

Cette approche présente plusieurs avantages dans le cadre d'une assurance-vie. D'abord, elle simplifie la gestion : aucune action n'est requise de la part de l'investisseur. Ensuite, elle optimise la fiscalité en différant l'imposition : tant que l'investisseur ne procède pas à un rachat partiel ou total, les dividendes réinvestis ne sont pas imposés. Enfin, elle maximise l'effet des intérêts composés sur le long terme.

Les ETF à distribution (Dist ou Distributing)

Dans un ETF à distribution, reconnaissable à la mention "Dist" ou "Distributing", les dividendes sont versés périodiquement aux porteurs de parts, généralement chaque trimestre ou chaque année.

Dans le cadre d'une assurance-vie, ces dividendes sont automatiquement reversés sur le fonds en euros du contrat (sauf instruction contraire de l'investisseur). Ils génèrent alors une sortie de l'unité de compte, suivie d'une réintégration sur le fonds en euros.

Cette mécanique peut convenir aux investisseurs recherchant des revenus réguliers ou souhaitant sécuriser progressivement leurs gains sur le fonds en euros. En revanche, elle est généralement moins efficiente fiscalement que la capitalisation.

Quel type choisir ?

Pour une stratégie d'accumulation de capital à long terme dans une assurance-vie, les ETF à capitalisation sont généralement préférables. Ils simplifient la gestion, optimisent la fiscalité et maximisent les intérêts composés.

Les ETF à distribution peuvent néanmoins convenir aux investisseurs en phase de retraite, cherchant à générer des revenus réguliers tout en conservant une exposition aux marchés actions.

Structure de frais : un élément déterminant

Deux niveaux de coûts à intégrer

Investir en ETF via une assurance-vie implique de composer avec deux types de frais distincts :

Le TER (Total Expense Ratio), qui correspond aux frais internes de l'ETF lui-même. Ce taux, généralement compris entre 0,05 % et 0,40 % selon les fonds, est prélevé automatiquement et impacte directement la performance nette affichée. Bien qu'il paraisse faible sur une année, son effet cumulé sur plusieurs décennies peut représenter plusieurs dizaines de milliers d'euros de différence.

Les frais du contrat Linxea Spirit 2, fixés à 0,50 % par an sur les unités de compte. Ces frais s'ajoutent au TER de l'ETF et doivent être pris en compte dans le calcul du coût total annuel.

Au final, un ETF détenu dans Linxea Spirit 2 coûte en moyenne entre 0,65 % et 0,90 % par an, selon le fonds choisi.

Les trois ETF les moins coûteux

Pour les investisseurs soucieux d'optimiser leur performance nette sur le long terme, voici les trois ETF du contrat affichant les frais les plus bas :

Amundi S&P 500 II UCITS ETF EUR Dist – TER : 0,05 %

L'un des ETF les moins chers du marché européen. Ce fonds réplique l'indice S&P 500 avec un coût quasi nul, ce qui en fait un choix de référence pour une stratégie d'investissement régulier sur les grandes capitalisations américaines.

Un ETF S&P 500 en réplication synthétique (via swap) avec couverture du risque de change contre l'euro. Malgré cette protection contre les fluctuations du dollar, les frais restent extrêmement compétitifs. Une option rare pour ceux qui souhaitent neutraliser l'impact des variations EUR/USD.

Amundi EUR Corporate Bond UCITS ETF Acc – TER : 0,07 %

Un ETF obligataire investissant dans des obligations d'entreprises européennes de qualité (investment grade). Les frais sont remarquablement bas pour un support obligataire largement diversifié, ce qui en fait une brique défensive efficace dans un portefeuille équilibré.

En combinant ces ETF à 0,05-0,07 % de TER avec les 0,50 % du contrat, on obtient un coût total annuel oscillant entre 0,55 % et 0,57 %, soit parmi les plus compétitifs du marché de l'assurance-vie en France.

Quand accepter des frais plus élevés ?

Certaines situations justifient de payer davantage de frais pour accéder à des stratégies spécifiques :

Les thématiques de niche (hydrogène, robotique, tech chinoise) nécessitent une sélection pointue d'entreprises, parfois de petite taille ou peu liquides. Cette complexité se traduit par des coûts de gestion supérieurs.

Les marchés géographiques complexes comme le Brésil, l'Amérique latine ou certaines zones émergentes demandent un suivi plus intensif en raison de problématiques réglementaires, de liquidité ou de gestion des devises.

Les réplications techniques avancées utilisant des swaps, du levier ou des stratégies ESG très précises impliquent une ingénierie financière plus sophistiquée, justifiant des frais légèrement plus élevés.

L'essentiel reste de s'assurer que la valeur ajoutée apportée par l'ETF compense réellement le surcoût supporté par l'investisseur.

La fiscalité de l'assurance-vie : un avantage majeur

Investir en ETF via une assurance-vie comme Linxea Spirit 2 offre des avantages fiscaux significatifs par rapport à un investissement direct en compte-titres ordinaire (CTO). Comprendre ces mécanismes permet d'optimiser sa stratégie d'épargne sur le long terme.

Fiscalité pendant la phase d'épargne

Pendant toute la durée où le capital reste investi dans l'assurance-vie, aucune imposition n'est due sur les gains latents. Les plus-values réalisées lors d'arbitrages entre supports (par exemple, vendre un ETF pour en acheter un autre) ne sont pas imposées tant qu'aucun rachat n'est effectué.

Cette caractéristique constitue un avantage considérable par rapport au compte-titres ordinaire, où chaque vente d'ETF génère une plus-value imposable, même si les fonds restent investis. Dans l'assurance-vie, l'impôt est différé jusqu'au moment du rachat, ce qui permet aux intérêts composés de jouer pleinement.

Fiscalité en cas de rachat

Lorsqu'un rachat (retrait) est effectué sur le contrat, seule la quote-part de gains est imposable. Le capital initialement versé n'est jamais taxé.

Le régime fiscal applicable dépend de deux critères : l'ancienneté du contrat et la date des versements.

Pour les contrats de moins de 8 ans

Les gains sont soumis au prélèvement forfaitaire unique (PFU) de 12,8 %, auquel s'ajoutent les prélèvements sociaux de 17,2 %, soit une imposition totale de 30 %.

Le contribuable peut opter pour le barème progressif de l'impôt sur le revenu s'il est plus avantageux (notamment pour les tranches marginales d'imposition faibles), mais cette option s'applique alors à l'ensemble de ses revenus de capitaux mobiliers.

Pour les contrats de plus de 8 ans

Après 8 ans, la fiscalité devient nettement plus attractive. Les gains bénéficient d'un abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple soumis à imposition commune.

Au-delà de cet abattement, le taux d'imposition dépend de la date des versements :

Pour les versements effectués avant le 27 septembre 2017 : le taux d'imposition est de 7,5 % (après abattement), auquel s'ajoutent les prélèvements sociaux de 17,2 %, soit un total de 24,7 %.

Pour les versements effectués après le 27 septembre 2017 :

Si l'encours total des contrats d'assurance-vie du souscripteur est inférieur à 150 000 € : taux d'imposition de 7,5 % + 17,2 % de prélèvements sociaux = 24,7 %

Si l'encours dépasse 150 000 € : taux d'imposition de 12,8 % + 17,2 % de prélèvements sociaux = 30 % (uniquement sur la fraction des gains correspondant aux versements au-delà de 150 000 €)

Attention : ces seuils et taux s'appliquent à l'ensemble des contrats d'assurance-vie détenus par le souscripteur, tous établissements confondus.

Fiscalité en cas de décès

L'assurance-vie offre également des avantages successoraux significatifs. En cas de décès du souscripteur, les capitaux transmis aux bénéficiaires désignés ne font pas partie de la succession et bénéficient d'une fiscalité allégée.

Pour les versements effectués avant 70 ans : chaque bénéficiaire bénéficie d'un abattement de 152 500 €. Au-delà, un prélèvement de 20 % s'applique jusqu'à 700 000 €, puis de 31,5 % au-delà.

Pour les versements effectués après 70 ans : un abattement global de 30 500 € s'applique (tous bénéficiaires confondus). Au-delà, les sommes sont réintégrées dans la succession et soumises aux droits de succession classiques. Les gains générés après 70 ans restent toutefois exonérés.

Ces dispositions font de l'assurance-vie un outil de transmission patrimoniale particulièrement efficace, notamment pour protéger un conjoint ou transmettre à des bénéficiaires qui ne bénéficieraient que d'abattements réduits dans le cadre d'une succession classique.

Optimisation fiscale : quelques stratégies

Plusieurs stratégies permettent d'optimiser la fiscalité de son assurance-vie :

Attendre 8 ans avant tout rachat permet de bénéficier de l'abattement annuel et du taux réduit de 7,5 %. Pour un couple investissant régulièrement, l'abattement de 9 200 € par an peut permettre d'effectuer des rachats sans aucune imposition pendant de nombreuses années.

Effectuer des rachats partiels réguliers plutôt qu'un rachat total unique permet de lisser la fiscalité dans le temps et de profiter chaque année de l'abattement.

Privilégier les ETF à capitalisation maximise le différé d'imposition, puisque les dividendes réinvestis ne sont pas imposés tant qu'aucun rachat n'est effectué.

Surveiller le seuil de 150 000 € pour les versements post-2017 : si l'encours approche ce seuil, il peut être judicieux de répartir les nouveaux versements sur plusieurs contrats ou d'orienter l'épargne vers d'autres enveloppes (PEA, PER).

Comparaison avec le compte-titres ordinaire

Pour bien mesurer l'avantage de l'assurance-vie, voici une comparaison avec la fiscalité du compte-titres ordinaire (CTO) :

Sur un CTO, les plus-values réalisées lors de la vente d'ETF sont immédiatement imposables au PFU de 30 % (12,8 % d'impôt + 17,2 % de prélèvements sociaux), dès le premier euro et sans abattement. Chaque arbitrage génère donc une taxation instantanée.

Dans une assurance-vie de plus de 8 ans, les rachats bénéficient de l'abattement annuel (4 600 € ou 9 200 €) et d'un taux réduit de 7,5 % sur les versements anciens. Pour un investisseur de long terme, l'écart de fiscalité peut représenter plusieurs dizaines de milliers d'euros d'économie.

L'assurance-vie s'impose donc comme l'enveloppe privilégiée pour investir en ETF sur le long terme, d'autant plus que Linxea Spirit 2 combine cet avantage fiscal avec des frais particulièrement compétitifs.

Comment accéder aux ETF dans Linxea Spirit 2 ?

L'interface de Linxea permet d'accéder facilement à l'ensemble des ETF disponibles. Voici la procédure à suivre :

Se connecter à son espace personnel Linxea

Cliquer sur l'onglet Investir

Sélectionner Unités de compte

Utiliser le filtre ETF

Une fois le filtre appliqué, l'ensemble des fiches détaillées des ETF devient accessible. Chaque fiche présente les informations essentielles : frais (TER), performances historiques, zones géographiques couvertes, méthode de réplication (physique ou synthétique), et composition du fonds.

Ce qu'il faut retenir

Le contrat Linxea Spirit 2 propose une offre d'ETF particulièrement complète, permettant aux investisseurs de construire des portefeuilles diversifiés adaptés à leur profil de risque et à leurs convictions de marché.

Les frais du contrat (0,50 % par an) combinés aux TER des ETF (entre 0,05 % et 0,40 % selon les fonds) positionnent Linxea Spirit 2 parmi les contrats les plus compétitifs du marché de l'assurance-vie. Les investisseurs ont tout intérêt à privilégier les ETF aux frais les plus bas pour un même indice, afin d'optimiser leur performance nette sur le long terme.

La compréhension des mécanismes techniques (réplication physique ou synthétique, capitalisation ou distribution) permet de faire des choix éclairés selon ses objectifs. Pour la plupart des investisseurs de long terme, les ETF à capitalisation avec réplication physique ou synthétique efficiente constituent le meilleur compromis.

L'enveloppe fiscale de l'assurance-vie apporte une valeur considérable, notamment après 8 ans de détention. L'abattement annuel et le taux réduit d'imposition permettent d'optimiser significativement la fiscalité des plus-values par rapport à un investissement direct en compte-titres.

Les performances récentes montrent que certains secteurs (banques, or, énergie) et certaines zones géographiques (États-Unis) ont particulièrement bénéficié du contexte économique et monétaire. Toutefois, ces résultats passés ne garantissent aucunement les performances futures, et la volatilité reste élevée sur les ETF sectoriels, thématiques ou à effet de levier.

La clé d'une stratégie d'investissement réussie en ETF réside dans la diversification, la maîtrise des frais, la compréhension du niveau de risque de chaque fonds, et l'optimisation fiscale permise par l'assurance-vie. Linxea Spirit 2 offre tous les outils pour y parvenir.

Mathieu Barthélemy accompagne les créateurs d'entreprise dans leurs démarches juridiques, allant de la sélection du statut juridique à la gestion des obligations réglementaires, en fournissant des conseils pratiques et adaptés aux besoins de chaque entrepreneur.